索罗斯KO英国央行——你所未知的世纪交易

“我从(乔治·索罗斯)身上学到很多,但可能最为重要的并不是你是对还是错,而是在你正确时你赚了多少,而错误时你赔了多少钱。”

——亿万富豪避险基金经理人朱肯米勒(Stanley Druckenmiller);于1994年

1992年,金融大鳄乔治·索罗斯给予英国央行沉痛一击,仅经此一役,他就赚了10亿多美元,任何资金账户能够短时间进账10亿美元,这都是一个了不起的记录。与此同时,能通过优雅地结构性做空英镑就让大英帝国的金融系统几乎在一天内就完全崩溃,这也真够传奇的。

20多年前,索罗斯在一个非常时段与一个国家对赌。彼时,对冲基金还没有进入常人视线,对于国与国之间资本金流动的限制也刚刚趋紧,24小时全天外汇交易周期也才建立后不久。

首先,若要欣赏索罗斯如何创造这样一笔巨额“财富”,就需了解国与国之间的汇率关系知识,以及政府用以刺激经济的宏观经济工具,还有对冲基金是如何赚钱的。

因此索罗斯狙击英镑这一壮举的故事开头需要介绍下这位金融大鳄领导的,能够击垮整个英国外汇系统,同时又“帅气地”拿下掌控英国纳税人欠款以及其他在20世纪最伟大金融交易中站错边的对手盘人群手中资金的交易员小组……

我们从索罗斯的历史背景开始说起。二战结束后,欧洲国家希望与邻国建立起更加紧密的联系。欧洲人希望紧密的合作能够避免灾难性的战事每隔几十年就爆发一次,并致力创立泛欧市场来与美国实现并驾齐驱的对等态势。这一过程最终在欧盟成立之时达到顶峰,直到欧洲单一货币在1999年正式流通。

欧元的先驱是1979年设立的欧洲汇率机制(European Exchange Rate mechanism),各国当时没有做好放弃本国货币的准备,但也达成这样的共识,即让各国间的货币汇率水平固定,而不是持续地浮动。由于德国是欧洲最强大的经济体,因此欧洲国家汇率都折算成德国马克的价值。各国同意维持各国间货币汇率对比德国马克的水平在上下6%的范围内变动。

在相对固定汇率体制下,各国不能制订了规则又转眼将其忘却,人们每天还是在贸易中兑换外币,市场力量还是基于实际的货币供需关系。为了让货币汇率维持固定,各国政府还需参与到汇价市场,推动汇率水平朝着既定的方向演变。

一国政府可以通过两种主要方式来掌控汇率水平。首先,利用外汇储备在公开市场上买入本币,进而推动本币升值,反向的动作则让汇价贬值。

另一方面,政府亦可通过设定利率来影响汇率。希望本币升值该怎么做?加息至大家都愿意兑换你们国家的货币,从而到利率更高的国家追逐高收益。希望本币贬值就反向地采取降息动作。

调整利率水平是一件牵连甚广的事,因为利率决定着整个经济走向。除了政府开支,利率是政府能够用以调控经济的主要杠杆,如果一国经济陷入衰退,政府就有可能削减利率来刺激投资和开支。如果通胀过高,那么政府可能加息以控制货币供给。

凡此种种,都是为了解释维持固定利率的重要性。存在一种外部力量束缚住政府对于货币政策的手脚,这可能限制甚至与他们所做的维持国内经济健康的举措目的背道而驰。

1990年,英国就是面临上述问题的典型国家。彼时英国的通胀高企,但产能利用率低下,出口竞争力缺乏,没有人真的相信政府能够解决问题。

当时的英国首相撒切尔夫人长期反对加入欧洲汇率机制,坚持英镑汇率应该由市场力量来决定。然而到了1990年,撒切尔缺乏政治力量来压制她的保守党同僚们对于加入欧洲国家固定汇率体制的呼声。

加入欧洲汇率机制的决定受到当时的财政大臣梅杰的支持。1990年10月,英国最终加入了欧洲汇率机制,英镑兑马克汇率的固定水平为2.95,英国政府需要将该汇率限制于2.78-3.13马克之间。

很快,梅杰取代了撒切尔成为了英国首相,固定汇率体系成为其经济计划的核心部分。梅杰认为欧洲汇率机制将会扮演维持英国货币政策适当的“自动领航员”。而政府不能随意决定货币供应,因为需遵循汇率体制协定。

某种程度上,这样的体制是有效的,在1990-1992年间,英国通胀回落,利率下降,同时失业率也降至历史相对低位。然而到了1992年,英格兰感受到了来自全球经济衰退的冲击,失业率也突增至12.7%,2年前这一数字仅有7.7%。

我们因此还原1992年的场景,通常意义上,英国可以在就业危机期间通过降息来刺激投资和消费开支。但在上述情况下,此举会压制英镑汇率低至协定范围的下方。

因此尽管英国当局在处理衰退难题,但政府已被束缚住手脚,他们只是需要摆脱这样的管束。

乔治·索罗斯在1992年时已有62岁,他仍在管理自己在1970年创立的量子基金。索罗斯早已腰缠万贯,但他并非像现在这样富有,或者取得现今的地位。

当时对冲基金也没有今天这样的名声和影响力。

什么是对冲基金?“对冲”一词来自英语的hedge——栅栏,该单词透露了该基金的原始目的:将资本投向特定的押注,判断有些事情会发生。

对冲基金业利用金融工具来对冲其他风险,从而将各种目的的押注割裂开。

举个例子,若一家对冲基金认为AT&T’s电信公司经营不力,并计划做空股价,但整个电信市场表现都比较暗淡,因此AT&T仍有可能吸引到新的客户,一旦公司股价上扬,则你就会损失很多钱。为了“对冲”这样的风险,基金同时也会买入一些Verizon公司的股票,更加确切地说,就是AT&T的公司会比Verizon经营地更差。

若如此,如果电信股整体表现向好,你依然能从Verizon涨幅大于AT&T股价跌幅的市场反映中赚钱。

对冲基金做的另一件事就是借入更多资金来加大投注力度,如果他们的资金只能买入一些或做空一些股票,那么如果基金经理认定市场方向,则可以通过资本杠杆来加大投资力度。

最后,对冲基金经理如果获得报酬?首先是管理费,这通常相当于基金数额的2%,因此如果你业绩平平,对冲基金经理是不会成为亿万富翁的。

定价错误的货币汇率意味着重大投机机遇

在1992年春季,英国加入欧洲汇率机制的一年半之后,这一体系下的固定汇率形势出现了严重问题,虽然以积极乐观的形象示人,但英国财政部门内部意识到,英镑汇率对比德国马克有“错误定价”的情况。

当时的财政部低级官员Jonathan Portes在报告中写道:

1992年5月,眼前的问题已经很明显,从国内角度看,结合疲弱的需求,利率的适度水平远低于维持英镑在欧洲货币机制下的必要水准。

而且更加明显的是,英镑汇率已经被明确高估,即便陷入深度衰退,英国依然有着庞大的经常账赤字。

我们认为,本质问题在于,我们以一个错误的定价加入了欧洲汇率机制,英镑被高估,这也意味着我们陷入了结构性经常账赤字。

英镑汇价过高,英国政府对此心知肚明,市场也深知这一点,因此汇价处在兑马克指定区间的下沿位置。

确保英镑不至于跌落的动因是英国政府的保证,政府承诺维持英镑汇率,而且市场也相信这一点。只要人人都相信英国当局会在2.95马克附近买入英镑,那么当前局势就能继续维持。

事件导火索

市场能对他们所预期的事件本身造成影响——乔治·索罗斯

1992年夏季过后,英镑仍固守其阵地,直到德国把英国丢在一边,坐视后者落入万劫不复的境地。

1992年的一段时间内,德国央行官员陆续发表的讲话破坏了英镑的走势,英国《独立报》内容描述了当时的情境:

以8月25日为例,德国央行执委成员发表讲话称欧洲汇率机制内部可能进行重新配置,英镑随即走弱。9月10日,一位不具名的德国央行官员称,英镑的贬值将无法避免,英镑开始跌落。

最终导致英镑与固定汇率机制“脱钩”的是时任德国央行行长施莱辛格(Helmut Schlesinger)的一次媒体采访。施莱辛格在接受华尔街日报和一家德国报纸采访时提出这样的要求:如果要直接引述他的话,那么内容必须得到他的审核,但如果间接引用,那么就不需要满足这样的要求。

1992年9月16日晚,以下一则报道见诸报端:

德国央行行长施莱辛格并没有排除以下可能性,即便在欧洲汇率机制重新配置且德国降息之后,在法国全面公投之前,仍有1-2个币种可能将承压。他在采访中承认,已采取的行动当然没有完全解决问题。

第二天早晨,这份报道来到索罗斯的办公桌上,索罗斯和整个金融市场都认为,英镑就是施莱辛格所说的“1-2个可能承压”的币种之一。

只在一天之内,这看似无伤大雅的间接引用给英国央行带来灾难,而索罗斯则净赚10亿美元。市场不再信任英国央行维持英镑汇率的能力,正是这一“信任”确保了英镑先前未见大的跌落行情。

世纪交易

信心十足但是只投入很小头寸,这么做是没有道理的——乔治·索罗斯

自当年8月份起,索罗斯的量子基金建立了价值15亿英镑的英镑空头头寸。虽然英国政府信誓旦旦地表明英镑汇价不会跌落,但这未必与事实相符。但量子基金高级成员斯坦利·德鲁肯米勒 (Stanley Druckenmiller)看到了施莱辛格的报道,并在第一时间意识到事件的重要性。

金融时报撰稿人塞巴斯蒂安·马拉比(Sebastian Mallaby)所著的《赚得比上帝更多》一书重现了当日的情形。

Mallaby写道:

德鲁肯米勒表示,他们15亿美元的押注正即将到期兑付,而他们应该考虑进一步增加头寸拨备。

索罗斯则用另一种策略予以反驳:“专攻要害。”

如果施莱辛格的引述报道能够成为英镑跌势的催化剂,那么为什么这种现象今天不能重新上演呢?因此量子基金并没有缓慢建立看跌英镑的头寸,而是能够在当日建立史无前例的大规模的空头头寸。这么做将会加速英镑跌落,同时也会增加基金的盈利。

正是索罗斯的“专攻要害”式的决定让量子基金猛赚10亿美元,同时颠覆英国央行的货币体系,最终让英国首相蒙羞,同时也让英国纳税人的十多亿美元打了水漂。

再来看看索罗斯的交易为何如此雅致。我们早先曾经提到过,量子基金准备好了要做空英镑,这意味着他们会在英镑下跌时赚钱。

现在做空一词到底其意味着什么?确切意义又在哪里?

我们回到2009年1月份,你判断认为苹果的iPhone销售已达到顶峰,而公司股价将下跌(当时的市价为90美元),怎么做你才能盈利呢?

投资者或者经纪人可以向手中持有苹果股票的股东借来一些股份,当然你必须在晚些时候将其归还,同时还需要支付一些贷款费用。具体操作上,你现在可以在90美元每股的价格“抛售”借来1股苹果股份,两天后股价来到了88美元,那么你借来的这一股苹果就带来了2美元盈利——你再用88美元的价格“买回”1股股份,这样你手头上就多出了2美元。

但是如果你没有在88美元处及时了结这1股苹果空头头寸,而是不断持有等待它继续下跌呢?那么你就完蛋了。苹果从当时的90美元附近一路涨到600美元,你需要支付给多头这510美元的差价,这还不算借入股票的利息。

做空英镑也是同样的道理。《对冲基金手册》(The Handbook of Hedge Funds)一书这样记载:

如果投机客准备好要打破欧洲汇率机制,那么做空英镑可能是非常有利可图的选择。即便英镑贬值并未如期而至,英镑反过来上涨的可能性也微乎其微。英镑似乎已来到了震荡区间的底部。投机商会损失的只是交易成本。

所以在那天早上,索罗斯及其基金增加了押注英镑下跌的空头头寸,将金额从原先的15亿美元加到了100亿美元。这几乎是一项完美的交易策略,英镑上行空间有限,但下跌空间无限。这就像对抛硬币得出的正反面押注,如果来到了英镑下跌的一边,头寸的盈利空间无限,但若硬币的另一面朝上,那么索罗斯也输不了多少钱。

这也是索罗斯梦寐以求的交易,他会将钱全部投入其中,甚至还会借入几十亿美元。

英国货币当局苦斗全球投机商

我们在黑色星期三投注的总头寸规模几乎达到100亿美元,我们还曾计划抛售更多。实际上,当拉蒙特(Norman Lamont 时任英国财政大臣)在汇价开始骤跌之前表示将借入150亿美元来捍卫英镑,我们感到好笑,因为这几乎和我们做空的金额相当。

——乔治·索罗斯 于1992年

在欧洲时段进入尾声后,索罗斯从可打通的所有渠道借入并抛售英镑,量子基金做空英镑的金额价值也超过了100亿美元。其他嗅到交易动作气息,并看到德国央行报道的对冲基金也闻风而动。

自伦敦市场开市后,英国财政部的官员们也开始忙活起来,数百亿英镑抛盘已喷涌而出,英镑汇率也十分危急地来到欧洲汇率机制底线的下方。

英国央行可能注定要经历黑暗的一天了。

英国官员在当地时间上午8:40首次买入了第一个10亿英镑,这笔投入无力阻止英镑下行——全世界都在抛售,英国政府无力对付此等规模的抛盘。据估计,英国政府花了270亿英镑的储备金来承接英镑抛盘,但是都打了水漂。

到了上午九时,财政大臣拉蒙特联系了英国首相梅杰,告知后者他已经无法维持汇率水平,英国政府面前唯一的选择就是大幅上调利率从而吸引到买盘重新回归。然而梅杰拒绝了这一选项,英国当时正处在经济衰退当中,加息将进一步让经济落入深渊,这无疑是政治自杀。

现在木已成舟,全球资本继续押注英镑下跌,一个半小时之后,拉蒙特再次致电梅杰提请危局的应对对策,梅杰终于挂不住了,11点,英国政府宣布加息200个基点,将利率从10%上调至12%。

面对如此巨幅的加息,英镑会做何反应呢?什么反应都没有,英镑继续着自由落体运动。拉蒙特遂前往梅杰官邸商议应对之策,他们最后决定再上调利率300个基点,从12%进一步上调至15%。

这一动作能带来什么效果吗?很不幸,还是石沉大海。正如塞巴斯蒂安·马拉比(Sebastian Mallaby)在书中写道的,索罗斯和那伙投机客们很清楚,胜利已经非常近了:

在大西洋的另一边,德鲁肯米勒和索罗斯看到利率的无奈大幅上调就像垂死者的绝望一搏,这也意味着事情的结局已近乎浮出水面了——此时就是应该出重手给对手最后致命一击了。

市场预计,英国将被迫让英镑贬值,无论是加息还是接盘英镑抛盘都阻止不了英镑的跌落。因此人们都相信,英国将最终退出欧洲汇率机制,英镑贬值将成为自我印证的预言。

当日晚7:30,拉蒙特重新举行了一场新闻发布会,宣布英国将退出欧洲汇率机制,并让英镑汇率随市场而动,索罗斯和投机商们大获全胜。

黑色星期三后记

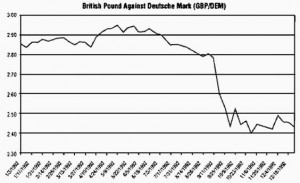

英国金融界目前将1992年9月17日定名为“黑色星期三”,但可能索罗斯会把这一天称为“了不起的星期三”。在英国放弃盯住汇率制之后,英镑兑德国马克跌去了15%,英镑对美元惨跌25%。

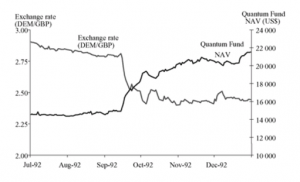

如果你还记得前文所述,索罗斯的量子基金已投入了接近150亿美元押注英镑兑其他币种将跌落,他们借钱赌英镑下跌并获得了成功,下图是量子基金相对英镑汇价的价值图:

来源:对冲基金手册

英镑放弃钉住汇率制的瞬间,索罗斯基金的规模从150亿美元跳增至190亿美元。数月过后,基金价值扩张到了220亿美元。记住,这是对冲基金,因此索罗斯和他的合伙人至少赚得了70亿美元增值幅度中的20%,这至少值14亿美元。仅此一役就能让你变身为亿万超级富豪。

华尔街的一条本质就是,如果你有朝一日赚大了,那么注定有人赔更多。在这一过程中,索罗斯和其他对冲基金从英国纳税人手中赚到了巨额财富,英国卫报写道:

英国央行前首席交易员Jim Trott说这一天“昂贵的让人犯晕”,他表示,在英镑崩跌前后的4小时内,他买入的英镑金额比历史上任何人都要多。而他买入的所有金额当日都价值缩水,在政府最终熬不住了之后,央行的损失则进一步扩大。

在英镑贬值过程中,英国财政部始终不断地在动用外汇储备,为了维持英镑的价值,央行所支应的英镑最终价值萎缩了1/4,据估计,这一动作也耗费了英国纳税人330亿英镑的财富。

对于政客们来说,将纳税人数亿美元资产消耗掉并不会让他们晚上失眠,但是他们却对于相关事件的政治影响十分在意。你不能在同一天里大幅度地加息,此时正在经济的衰退阶段,同时又将汇率政策机制完全颠覆,又不给世人造成“政府其实不知道自己在做什么”的印象。

英国首相梅杰将加入欧洲汇率机制视为他货币政策的核心组成部分,他的计划是将财政撙节计划带到英格兰,这些举措显然毁掉了他的公信力。选民在下一次选举中将果断地将梅杰踢出局。事实证明,撒切尔的看法是正确的:在对冲基金手头上的资本比央行还要雄厚的时候,英国无力人为地保住英镑汇率。

如果有什么能够从上述案例中获取的经验,那就是全球市场的资本力量如此巨大,以至于可以在一天里将英国政府撂倒。还有一条是规则的制定可能会留有意想不到的漏洞,如果有人比政客们更聪明,那么最终他们会发现并加以利用。

不过最重要的一点是,这一案例展现了单边押注的巨大威力。在1992年,对冲基金攻击固定汇率制的这一把豪赌经过严密的宏观设计,由索罗斯团队操作而成,如果他们计算错误,那么他们也不会有大的损失,但是历史证明他们是正确的,而盈利空间却是广阔无比。

像这样的交易可遇而不可求,但是如果真实发生了,那么巨大的财富转移恰似羊入狮口。

(全文完)

本文地址:http://www.ea666.cn/fxschool/fxstory/21905.html