外汇交易开户选择外汇平台时需要考虑和比较哪方面的问题?

选择一家外汇平台需要考虑和比较的方面还是比较多的,我们一项一项来分析:

1. 什么样的外汇平台是正规的

正规这个门槛其实是非常低的,只要一个平台在任意一个国家拿到了零售外汇业务许可,他就算是一个正规的外汇平台了。但是国际上有很多国家的监管严格程度是非常非常低的,所以正规平台并不代表就没问题。

2. 国际上比较常见的一些监管机构

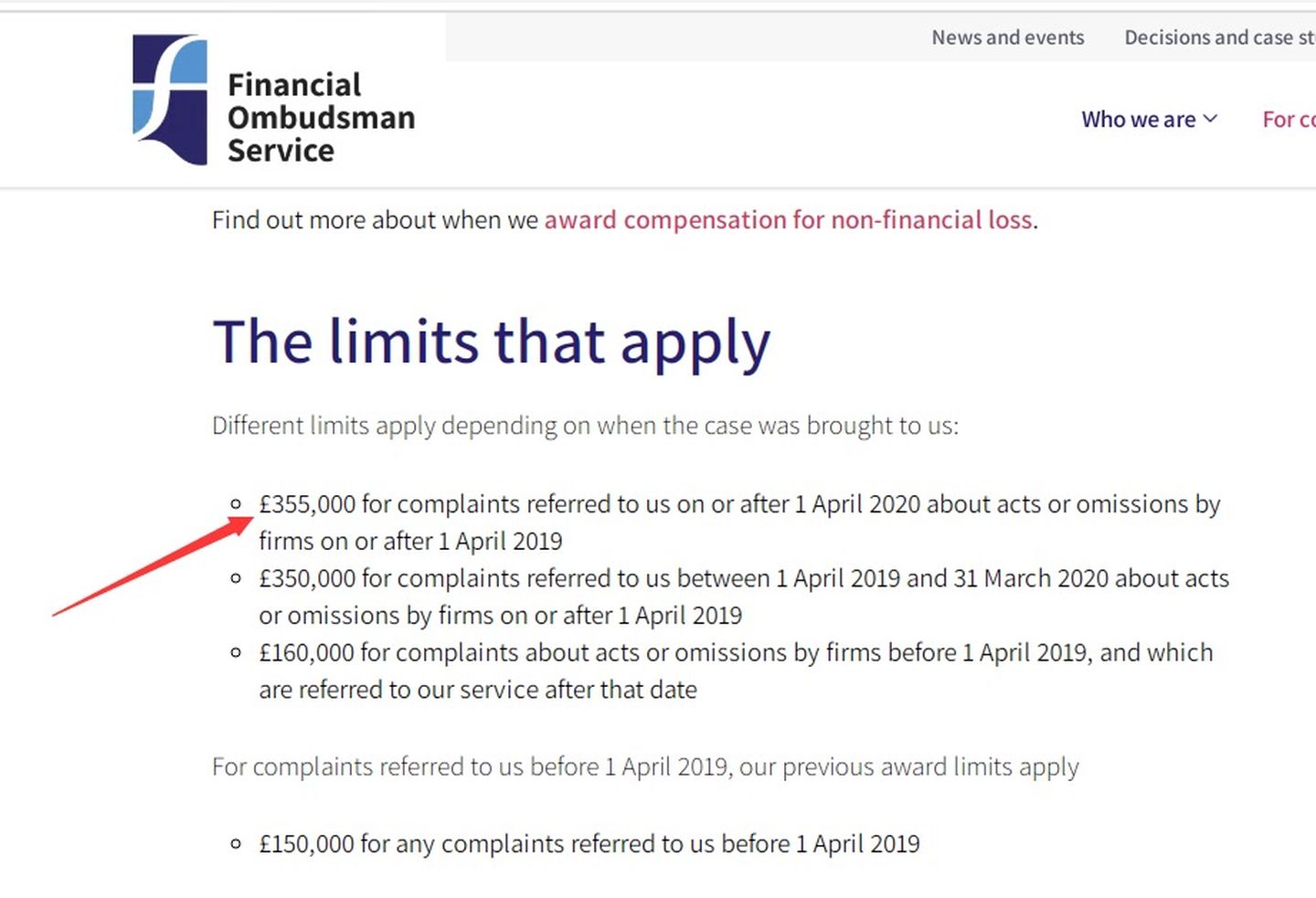

最好的监管机构是英国的FCA,美国的NFA和瑞士的监管也不错,香港证监会和日本金融厅也很严格;之后有澳洲的ASIC、加拿大、德国、新西兰、塞浦路斯;之后还有近些年各个平台纷纷选择的塞舌尔,还有之前暴雷很多的伯利兹、毛里求斯、瓦努阿图;香港金银业贸易场、圣文森特和格林纳丁斯。

英国FCA算是国际上最严格的监管机构,他对客户的保护通过两种方式:FOS和FSCS,当一个平台还在运营时如果出了问题找平台,平台如果处理的你不满意而且你觉得是平台的问题给你带来了损失,那么可以向FOS投诉(FOS官方电话接受非英语投诉的,直接用本国语言沟通,对方会有对应翻译,邮件也是可以直接用中文或者其他语言),FOS如果判定是平台有问题的话会做出最终决断处罚平台并赔偿客户,单笔最大的赔偿是35. 5万英镑,如果超出这个金额或者对FOS处理结果不满意就只能当地法院起诉平台了;

如果一个平台已经破产了,而且无力偿还客户资金,那么客户可以向FSCS进行索赔,单个客户是最高8. 5万英镑。

所以FCA监管的平台正常经营时期有地投诉,破产了也有地方索赔。不过英国从2018年开始限制了零售客户杠杆最高30倍,但不限制专业客户杠杆,平台自身决定给专业客户杠杆多少(FCA并没有限制最高),想要申请专业客户需要一些专业证明材料:存款、交易记录、金融行业从业经历,如果没有的话一般通过一些对接也都可以搞定专业账户的。

美国NFA监管的平台比较少,而且限制了杠杆50倍,一共就嘉盛、安达和ig有他的牌照,而且不给我们开美国监管的,只是开美国客户用的,我们开这些平台也是开在其他监管下。

澳洲ASIC监管从2019年开始限制了不允许旗下平台在未经中国法律允许情况下开展中国业务,之前澳洲和英国平台是最多的,2019年澳洲就在研究要跟随欧盟脚步限制零售客户杠杆,从2021年开始确认执行,限制了零售客户杠杆最高30倍。英国限制零售客户杠杆和澳洲不允许开中国客户之后,大多平台都新增了开曼群岛、塞舌尔或者伯利兹、瓦努阿图、毛里求斯、圣文森特和格林纳丁斯、巴哈马,这些监管以前也是很多平台的首选,不用看你所在的平台宣称的有某某某监管,其实99%最终都是给你开到了上述监管下(多监管的套路后面会讲),因为这些监管特别宽松,也可以“离岸监管”(这个是澳洲政策变了之后澳洲平台纷纷转到这里的主要原因,离岸监管压根就不用在监管所在国设立实体公司,直接注册个企业在其他国家经营就行,企业都不在该国家经营,更别提别的严格监管了,所以成为了大多平台的选择)。

而香港金银业贸易场这个,香港我们接触的平台基本上都是这里的,而不是香港证监会的,首先香港证监会是很严格的,而且限制了杠杆20倍,而香港金银业贸易场只是一个行业协会,根本没有什么监管效力,所以大家一般说港盘都是黑的。

瑞士监管做外汇的主要是瑞讯和杜高斯贝,两个都还算出名,不过都是只能电汇美元出入金,还是敏感了一点。

3. 监管的真假判断

如果平台的监管是上述离岸监管,那就不用判断真假了,拿个真的这些监管牌照根本就没有难度,而且监管也不严,所以“值不当的再去弄个假的”,而且真的也没什么含金量。

如果平台宣称的是英国、美国、澳洲的监管,那么需要看看他是否是套用了别人的监管号,或者是拿了个许可但是并没有零售外汇业务资质。很多平台用的是超范围经营的套路,比如拿个FCA的监管许可,但是这个许可范围并没有外汇经纪业务,而是投资咨询许可,那么他根本就没有资格做外汇经纪平台,等于无监管;美国NFA的普通金融服务牌照也很多,这些都不是正规的外汇牌照,但是你如果去监管官网去查也可以查到注册信息,大部分人到这一步就止步了,其实应该详细看下授权许可的范围,这个主流监管的许可辨别随便一百度就能搜到一大堆,需要鉴别时直接百度照做即可。

4. 一个平台多个监管

在经过第三步验证了一个平台的监管牌照是真的之后,也不代表你在这个平台开户就受到某某监管了。

我们经常听到市面上一些误导“某平台受FCA和某某监管双重监管,双重保障”,这话听起来好像多监管就是1+1=2的事一样,其实不然。在外汇行业最大的套路并不是假牌照也不是套牌,而是多监管(拿一个好的监管牌照做门面宣传,拿一个差的监管来放客户)。

若一个平台拿了FCA监管,同时又有毛里求斯监管,并不是说你开户之后同时受到FCA和毛里求斯两个地方监管,而是你开户之后开在哪里就受哪里监管,和另外一个监管机构没有任何关系。一个平台有多个监管情况下,是一个平台开了多家企业,比如开了A公司和B公司,两个公司都可以使用该平台的品牌名称,A公司设立在英国受FCA监管,B公司受毛里求斯监管,你开户时注意看你是开在A公司还是B公司,若是开在B公司的话你和FCA没有任何关系,如果你开户时不能选择监管,那么基本上就是开在了差的那个监管下,也可以通过企业名进行判断,虽然AB两个企业都授权使用某某品牌名,但是他们注册的企业名称是不一样的,你可以通过监管号查他的注册名,然后开户时会有风险声明之类的协议(勾选“已阅读”才能进行下一步),这个协议你打开看一下,一般能够看到你开户的“企业名”,这样就能确认你开在哪个企业哪个监管下了。

5. 外汇平台的模式

外汇行业大的分类分为:有交易员平台和无交易员平台

有交易员平台也就是大家说的做市商模式,也就是通常说的对赌,这个做法是平台先提供流动性做为客户的对手跟客户成交,然后多空对冲之后剩下一笔净头寸(比如所有客户一共10手欧美多单,5手原油空单,对冲之后剩下5手多单就叫净头寸),再决定是把净头寸留下来和客户对赌还是抛单出去,抛单就需要交易员来处理,所以一般的叫法叫有交易员平台。这个通常也是大家比较诟病的一种方式,因为首先和客户对赌的话就有利益冲突,可能会在交易过程中做些手脚对客户不利。

无交易员平台是不需要交易员抛单的,平台不能作为客户的对手,平台只能作为一个中间传递通道连接客户和终端市场,只不过终端市场不一样。

根据平台的终端市场方式,无交易员平台又划分为STP模式和ECN模式。

STP模式是平台讲客户的单子直接传递到流动性提供商,又流动性提供商报价成交,平台不是客户的对手但是平台可以决定哪个流动性提供商是客户的对手,所以如果想要对赌还是有机会的,之前某个比较出名的平台被赶出美国市场就是因为STP模式然后和流动性提供商勾结完成了变相对赌的过程(平台负责滑点坑客户,多坑出来的亏损或者少盈利的钱被流动性提供商赚走,流动性提供商再返还给平台)。

ECN模式是平台不作为客户的对手,而且无法决定谁是客户的对手,ECN是一种撮合技术的英文首字母简称,这个撮合技术会自动匹配交易池中的买卖委托报价,按照价格优先、时间优先的机制进行撮合成交。平台将客户单子传递进ECN系统之后不是平台决定成交给谁,而是系统按照匹配机制匹配到目前最有利于客户的报价(系统中会有很多流动性提供商、机构投资者等进行买卖报价)进行撮合成交,所以在这个过程中平台能站在相对公平的位置。

6. 出入金

出入金分为:美元出入金和人民币出入金,美元出入金也叫电汇通道,人民币出入金一般称为银联通道。

电汇通道就是平台正常的出入金通道,平台给出自己的企业账户,交易者汇款美元或者其他外币过去。这个对于没有外汇管制的国家客户来说可以直接汇款出入;但是对我们来说就不行了。我们目前是外汇管制的,每人每年有最多购汇五万美元的购汇额度,而且只能用于正常的海外留学、购物等,不用用来购买国外的保险、证券、房地产等。所以当我们购汇美元之后,再向国外的某外汇平台企业账户汇款时,国内银行直接拒绝汇款的,因为外管局不允许,同样收款也是一样的,对方给你汇款,内地银行也是拒收。做国外股票和期货的,这些公司是没有银联通道的,所以做这些的交易者都要自己想办法办个香港银行卡来周转,先购汇之后用旅游的名义汇款到自己的香港卡中,然后用香港卡来汇款到做交易的账户,出金是出到自己的香港卡,然后用香港卡汇款到自己的国内账户。这种方式对于小资金来说还是可以的,一旦资金大了就比较麻烦,但是小资金的话银行手续费按笔收取又很不划算。而且国内现在对外汇政策越来越紧,之前有人出金到香港工银亚洲卡里,然后再汇回国内竟然国内行不收,说这个款前一层是券商汇过来的,不收;还需要自己想办法找其他人的香港卡再周转一下再汇回国内才行,而且国内收的美元高了还会让提供合法收入证明,说明下你这个钱是怎么来的,所以电汇还是比较麻烦的。

银联通道其实是平台和跨境支付机构合作完成的。入金是客户给了支付机构人民币,然后支付机构给平台美元;出金是平台给支付机构美元,支付机构打款给客户人民币。在多年前,大家登录外汇平台选择人民币入金一般是输入金额,然后在线跳转网银类似的界面然后直接扣款了,当时用的其实和淘宝购物用支付宝这个第三方支付类似的方式,客户通过虚拟购物类似的形式在线付款给了支付机构;两年前开始在各个平台再点击人民币入金基本都变成了出来一个私人账户,让客户转账过去,因为之前国内严整了第三方支付行业,就是为了打击这些跨境支付机构的(也被成为影子银行),之后这些支付机构就没用容易查的第三方支付了,而改为了对私转账,基本每天收款账户都会变,不容易被查被限制,其实本质并没有变,都是客户给人民币给了支付机构,只是收款形式变了。

关于银联出入金有没有风险,这个肯定是有的,因为支付机构也是可能会出现资金问题的(跑路或者破产等),但这是外汇平台操心的事了,因为支付机构卷款跑了的话还是要平台负责,因为是平台让这么入得,不然他的生意就算黄了,再没人敢用。一般一个外汇平台都不会只和一个支付机构合作,客户入金到支付机构再到支付机构把钱给到平台这是有一个过程的,这个过程可能会积压一些资金,如果支付机构带着这些钱跑了,就是平台的损失,所以一个平台会和多家支付机构合作,一个支付机构积压到一定值就会暂时换另一个支付机构对接,依次类推下一个,直到第一个支付机构的款项到位再接着轮一圈。比如A支付机构已经收了平台客户200万,钱还没到平台,那么换B支付机构,B也积压到了200万就换C……直到A的200万到平台了,再切换到A支付机构,一圈一圈的轮换,这样一个机构跑了不会对平台带来太严重的损失。当然支付机构卷款跑路这个概率也不大,平台在选择支付机构进行合作时也会核实其资质和规模实力等,只会和持牌支付机构进行合作。

7. 交易成本

很多刚进入市场的新人不懂得外汇行业的成本是包含点差的,外汇平台其实是可以通过拉大点差来赚取收益的,比如欧美的原始点差经常会在0-2之间浮动,如果是0的话,平台给你增加到20点差报价给你就等于用点差形式收取你20美元一手的手续费,所以考虑成本时不要只看手续费,而要看点差+手续费的总和。这里举个例子,比如你买一个商品,这个商品的厂家出厂价位是10元,一个供货商(外汇平台)从厂家10元价格拿货之后,他还卖给你10元,然后每个收取服务费5元,这样你的总花销就是15元;而另一个供货商10元拿货之后直接卖给你30元不收服务费,此时你的总花销是30元,这就和外汇市场的加点差和加手续费是一样的,不管他加什么加多少,只看两项总和就行了,一般比较低的成本就是不加点差只加几美元一手的手续费,而原始点差是非常低的。

本文地址:http://www.ea666.cn/openaccount/157765.html

相关文章

-

炒外汇黄金被骗亏损的钱真的能追回吗?那些声称能帮投资者维权的公司是什么情况?

近期,网传「炒外汇黄金亏损金额可全款追回!」甚至出现「炒外汇黄金投资亏损追讨专家」等等…,那么炒外汇黄金被骗亏损的钱真的能追回吗?网上维权的是骗子公司吗?这里要提醒炒外汇黄金的亏损者,不要二次受骗!那些可以帮炒外...

外汇开户 -

大型外汇经纪商有哪些优势?

与大型外汇经纪商相比,小型经纪商因为市场有限,研发投入不足,通常只租赁一两款大众化的平台,产品种类相对简陋。只能提供十余种货币对,交易者可选择的余地小。另外,也不占人头优势,比如说没有足够的 …一、资金安全、信用度...

外汇开户 -

美股交易开户知识:新手投资美股如何开户?

有很多的投资者对美股投资感兴趣,但却一直苦于不知道该怎么开户,其实,美股开户并没有那么复杂,本文将给大家介绍美股如何开户以及美股开户条件的相关指南。一、如何在美股开户?与购买A股一样,投资者在购买股票之前,需要开设...

外汇开户 -

炒外汇开户需要避开的两大开户陷阱

1. 超低点差 点差的产生是因为外汇平台商要把客户的交易送到国际市场上去,因此银行,交易所等通道,包括平台自己的服务器都会产生费用,所以点差也就产生了。点差要合理,不要以为点差低就占了便宜。2. 大额入金赠金...

外汇开户 -

外汇开户时外汇经纪商提供的外汇交易账户类型主要有哪几种?

由于外汇市场上存在各种不同类型的交易者,越来越多的外汇经纪商会提供具有多种不同类型的账户给交易者选择,而不是只提供一个账户。提供多种外汇账户类型给交易者选择,使投资者有更大的机会可以找到一个最适合他们需要的...

外汇开户